Was macht einen Top-Risikomanager aus? – Die 5 wichtigsten Eigenschaften

Ein Top-Risikomanager ist eine wichtige Säule in jedem erfolgreichen Unternehmen. Doch was macht einen Top-Risikomanager aus? Welche Eigenschaften sind wichtig, um in diesem anspruchsvollen Bereich erfolgreich zu sein? In diesem Text werden die 5 wichtigsten Eigenschaften eines Top-Risikomanagers vorgestellt.

-

Risikobewusstsein: Ein Top-Risikomanager hat ein ausgeprägtes Bewusstsein für Risiken und deren potenzielle Auswirkungen auf das Unternehmen. Er oder sie erkennt frühzeitig mögliche Risiken und nimmt diese ernst, um rechtzeitig geeignete Maßnahmen zu ergreifen.

-

Analytische Fähigkeiten: Um Risiken richtig einschätzen und bewerten zu können, benötigt ein Top-Risikomanager starke analytische Fähigkeiten. Er oder sie ist in der Lage, komplexe Daten und Informationen zu analysieren und daraus sinnvolle Schlüsse zu ziehen.

-

Entscheidungsfindung: Ein Top-Risikomanager muss schnell und effektiv Entscheidungen treffen können. Er oder sie hat ein gutes Urteilsvermögen und kann auch unter Druck rationale Entscheidungen treffen.

-

Kommunikationsfähigkeit: Kommunikation ist ein wichtiger Bestandteil des Risikomanagements. Ein Top-Risikomanager muss in der Lage sein, komplexe Risiken und deren Auswirkungen auf verständliche Weise zu erklären. Auch die Kommunikation mit anderen Entscheidungsträgern, Kunden und Mitarbeitern muss effektiv sein.

-

Strategisches Denken: Ein Top-Risikomanager denkt langfristig und strategisch. Er oder sie erkennt Trends und Entwicklungen, die Auswirkungen auf das Unternehmen haben können, und plant vorausschauend entsprechende Maßnahmen.

Zusammenfassend lässt sich sagen, dass ein Top-Risikomanager über ein ausgeprägtes Risikobewusstsein, starke analytische Fähigkeiten, eine schnelle Entscheidungsfähigkeit, eine effektive Kommunikation und ein strategisches Denken verfügen muss. Diese Eigenschaften sind entscheidend für eine erfolgreiche Karriere im Risikomanagement und für den Schutz des Unternehmens vor unerwarteten Risiken.

Die Zukunft des Risikomanagements: Neuste Trends und Entwicklungen

Das Risikomanagement ist ein essentieller Bestandteil jedes erfolgreichen Unternehmens. Im Zeitalter der Digitalisierung und des Wandels stehen Unternehmen jedoch neuen Herausforderungen gegenüber, die das Risikomanagement vor neue Aufgaben und Chancen stellen. In diesem Text werden die neusten Trends und Entwicklungen im Risikomanagement vorgestellt.

-

Technologiegestütztes Risikomanagement: Die fortschreitende Digitalisierung und der Einsatz neuer Technologien eröffnen neue Möglichkeiten im Risikomanagement. Unternehmen setzen vermehrt auf KI-gestützte Analysen und Modelle, um Risiken frühzeitig zu erkennen und zu bewerten.

-

Nachhaltiges Risikomanagement: Nachhaltigkeit ist ein immer wichtiger werdendes Thema im Risikomanagement. Unternehmen müssen sich vermehrt mit den Auswirkungen ihrer Geschäftspraktiken auf die Umwelt, die Gesellschaft und die Wirtschaft auseinandersetzen und entsprechende Risiken identifizieren und managen.

-

Agile Ansätze im Risikomanagement: Agile Methoden werden auch im Risikomanagement immer populärer. Unternehmen setzen vermehrt auf flexible, anpassungsfähige Prozesse und Strukturen, um schnell auf neue Risiken und Veränderungen reagieren zu können.

-

Risikokultur: Die Bedeutung einer Risikokultur wird in Zukunft weiter zunehmen. Unternehmen müssen sicherstellen, dass ein risikobewusstes Denken und Handeln auf allen Ebenen des Unternehmens gelebt wird, um Risiken frühzeitig zu erkennen und zu managen.

-

Integriertes Risikomanagement: Unternehmen setzen vermehrt auf integrierte Risikomanagement-Strategien, die alle Arten von Risiken abdecken, inklusive operativer, finanzieller und strategischer Risiken. So können Unternehmen Risiken ganzheitlich managen und Synergien nutzen.

Zusammenfassend lässt sich sagen, dass sich das Risikomanagement in einem stetigen Wandel befindet. Unternehmen, die sich an die neusten Trends und Entwicklungen im Risikomanagement anpassen, sind besser aufgestellt, um Risiken frühzeitig zu erkennen und erfolgreich zu managen. Technologie, Nachhaltigkeit, Agilität, Risikokultur und integriertes Risikomanagement werden in Zukunft immer wichtiger.

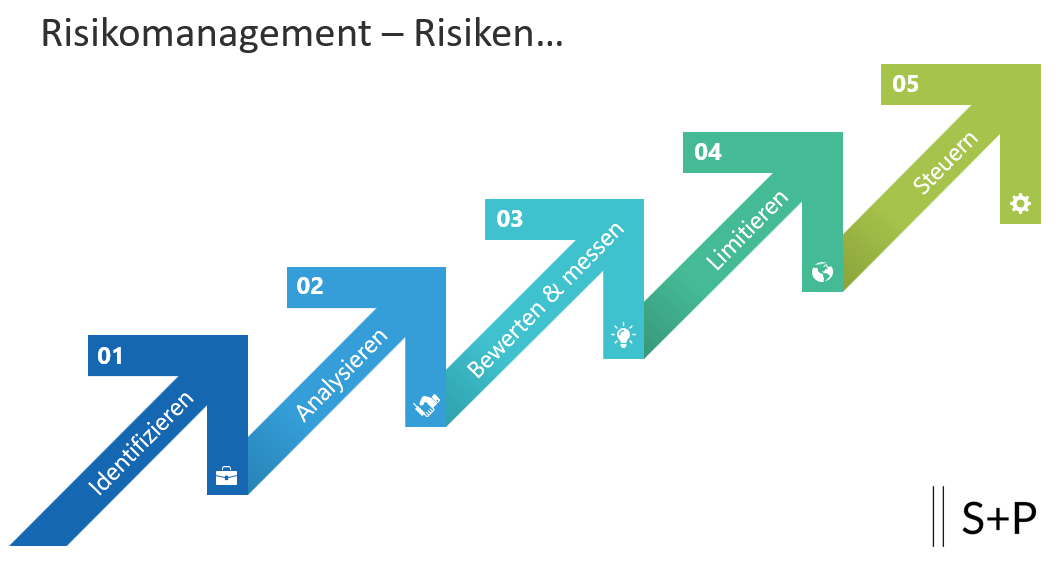

Aufbau eines Risikomanagement-Systems

Das KonTraG lässt offen, wie ein Risikomanagement und Überwachungssystem konkret auszugestalten ist. Auch der Deutsche Corporate Governance Kodex gibt keine praktische Anleitung für ein einzurichtendes Risikomanagement.

Mit Seminare Risikomanagement kompakt erhältst du das notwendige Rüstzeug für den Aufbau und die Weiterentwicklung des Risikomanagement-Systems in deinem Unternehmen. Zu einem funktionstüchtigen Risikomanagement zählen insbesondere folgende drei Elementen:

- Frühwarnsystem für derzeitige und künftige Risiken

- internes Überwachungssystem

- Controlling